Bảng các tài khoản kế toán

Thông tin bảng tài khoản kế toán vô cùng đặc biệt khi nó có tính năng phản ánh triệu chứng và sự dịch chuyển của đối tượng hạch toán kế toán. Vậy hệ thống thông tin tài khoản kế toán là gì và gồm có loại thông tin tài khoản kế toán nào? Mời bạn theo dõi bài viết sau phía trên để hiểu chi tiết nhất.

Bạn đang xem: Bảng các tài khoản kế toán

1. Hệ thống tài khoản kế toán là gì?

Hệ thống tài khoản kế toán (Tên tiếng anh là trương mục System) là một tập hợp các tài khoản kế toán được sử dụng trong quá trình ghi chép, phản ánh tình trạng và sự biến động của đối tượng hạch toán kế toán.

Hiện nay, nước ta sử dụng hệ thống tài khoản kế toán được ký kết hiệu bằng chữ số với được vận dụng thống tốt nhất cho toàn bộ doanh nghiệp. Cấu tạo tài khoản và ý nghĩa sâu sắc của nó như sau:

2. Các loại tài khoản kế toán

Trước khi tìm hiểu cụ thể hệ thống tài khoản kế toán cho bạn cần nắm rõ được những loại tài khoản cơ bản dưới đây. Bảng dưới đây là các loại tài khoản kế toán đặc biệt quan trọng nhất cơ mà kế toán viên bắt buộc nắm.

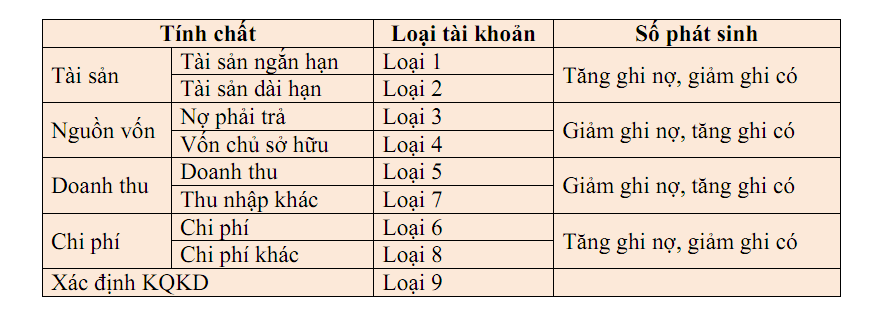

Có 10 loại tài khoản kế toán mà ngẫu nhiên kế toán nào thì cũng cần vắt vững.

Hệ thống thông tin tài khoản kế toán và ý nghĩa sâu sắc của từng loại tài khoản là kiến thức cơ phiên bản mà ngẫu nhiên ai kế toán cũng đề xuất nắm rõ. Sau đấy là danh mục các loại thông tin tài khoản kế toán, bao gồm:

Tài khoản các loại 1: gia tài ngắn hạnTài khoản các loại 2: gia sản dài hạnTài khoản loại 3: Nợ cần trảTài khoản các loại 4: Vốn chủ sở hữuTài khoản một số loại 5: Doanh thuTài khoản các loại 6: chi phí sản xuất, kinh doanhTài khoản một số loại 7: thu nhập cá nhân khácTài khoản một số loại 8: chi tiêu khácTài khoản nhiều loại 9: Xác định tác dụng kinh doanhTài khoản các loại 0: thông tin tài khoản ngoài bảngTrong đó:

2.1 khối hệ thống tài khoản kế toán loại 1 và loại 2

Nhóm tài sản loại 1 và 2 mang ý nghĩa là các tài khoản gia tài của doanh nghiệp.

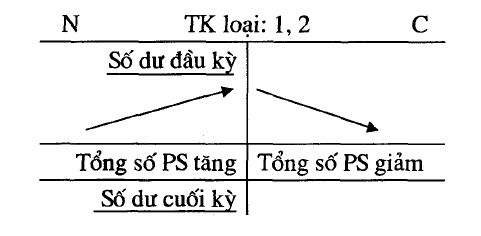

Hệ thống thông tin tài khoản kế toán các loại 1 và các loại 2 được gọi lần lượt là tài sản thời gian ngắn và lâu năm hạn. Team tài khoản gia sản này phản ánh giá trị của các tài sản cơ mà doanh nghiệp đang sở hữu, bao gồm tài sản ngắn hạn và tài sản dài hạn.

Tăng ghi Nợ, giảm ghi tất cả là đặc thù của thông tin tài khoản loại 1 cùng 2. Tức là, phân phát sinh bớt ghi bên bao gồm và các phát sinh tăng ghi bên Nợ. Số dư vào đầu kỳ và cuối kỳ được ghi ở mặt Nợ.

Kết cấu tài khoản loại 1 với 2 được bộc lộ như sau:

| Nợ | Có |

| Số dư đầu kỳ | |

| Tài sản tạo nên Tăng | Tài sản gây ra Giảm |

| Tổng tạo ra Tăng | Tổng tạo nên Giảm |

| Số dư cuối kỳ |

Tuy nhiên, có một số trường hợp, thông tin tài khoản 1 cùng 2 là thông tin tài khoản lưỡng tính. Chẳng hạn TK 131, TK 1388 là những thông tin tài khoản lưỡng tính, vừa có số dư bên nợ đồng thời vừa có số dư mặt có.

2.2 Hệ thống tài khoản kế toán loại 3 và loại 4

Tài khoản loại 3 và nhiều loại 4 là nhóm tài khoản nguồn vốn, chúng có tính năng phản ánh nợ đề nghị trả và nguồn vốn chủ sở hữu. Tăng ghi Có, sút ghi Nợ là đặc điểm của tài khoản loại 3 với 4, số dư thời điểm đầu kỳ và vào cuối kỳ đều ở bên Có. Kết cấu hệ thống thông tin tài khoản kế toán với tài khoản loại 3 với 4 được biểu hiện như sau:

| Nợ | Có |

| Số dư đầu kỳ | |

| Số tạo ra Giảm | Số phát sinh Tăng |

| Tổng tạo nên Giảm | Tổng phát sinh Tăng |

| Số dư cuối kỳ |

Tuy nhiên, cũng giống thông tin tài khoản loại 1 và 2 thì tài khoản 3 với 4 cũng đều có trường thích hợp ngoại lệ. Ví dụ Tài khoản 331 và tài khoản 3388 là thông tin tài khoản lưỡng tính nên vừa bao gồm số dư bên nợ cùng số dư bên có.

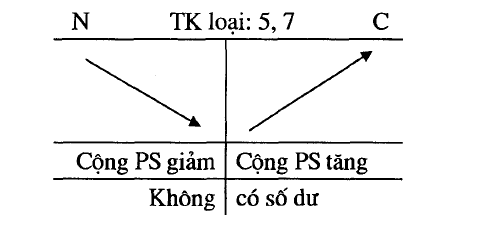

2.3 Tài khoản loại 5 và loại 7

Tài khoản loại 5 và các loại 7 được sử dụng để ghi chép, phản ánh lệch giá và thu nhập khác của doanh nghiệp. Xem thêm: Tải Game Chơi Game Đổi Tiền Mặt An Toàn Uy Tín, Top Game Đánh Bài Đổi Tiền Thật

Tài khoản các loại 5,7 phản nghịch ánh lệch giá và các khoản thu nhập khác của doanh nghiệp.

Tính hóa học của loại tài khoản nảy là tạo ra tăng ghi bên Có, vạc sinh giảm ghi mặt Nợ và không tồn tại số dư cuối kỳ.

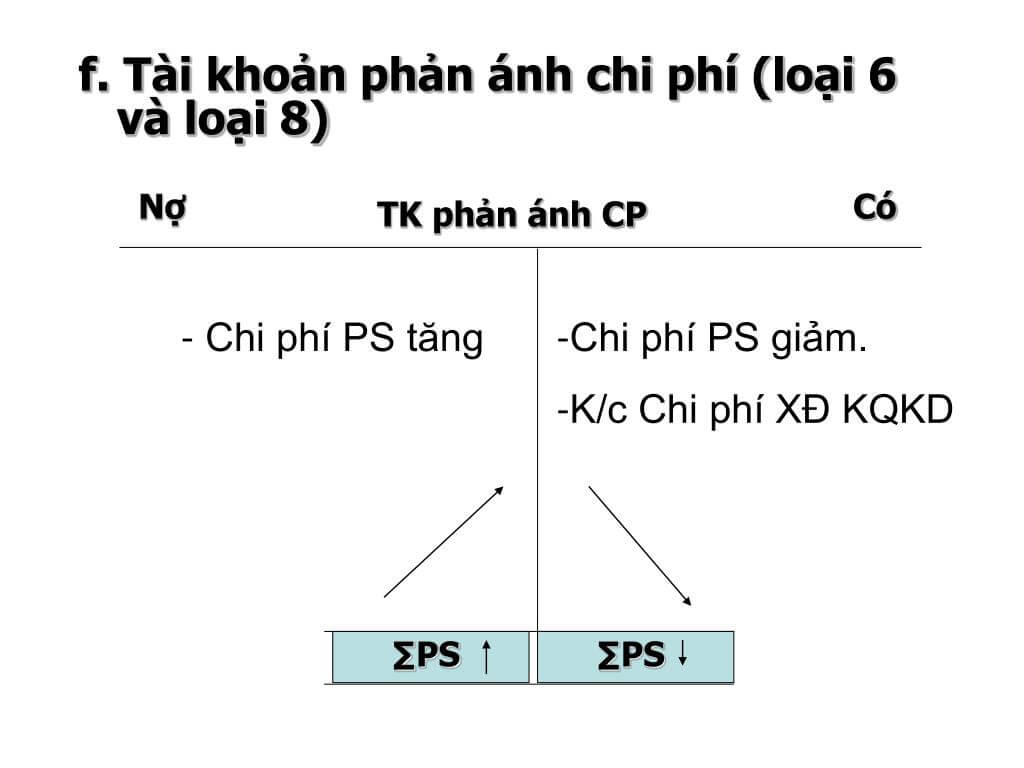

2.4 Hệ thống tài khoản kế toán loại 6 và loại 8

Hệ thống thông tin tài khoản kế toán với các loại 6 và loại 8 phản ánh giá thành phát sinh trong kỳ của doanh nghiệp. Tính chất của tài khoản loại 6 với 8: tạo ra tăng ghi bên Nợ, phạt sinh sút ghi bên có và không có số dư cuối kỳ.

2.5 Tài khoản kế toán loại 9

Tài khoản loại 9 là thông tin tài khoản trung gian được thực hiện để kết chuyển lợi nhuận và chi tiêu khi xác định tác dụng kinh doanh vào thời gian cuối kỳ.

Tính hóa học của thông tin tài khoản loại 9 là kết chuyển giá cả ghi mặt Nợ, kết chuyển doanh thu ghi bên bao gồm và cũng không có số dư cuối kỳ.

2.6 Hệ thống tài khoản kế toán loại 0

Những thông tin tài khoản ngoài bảng được khí cụ là thông tin tài khoản loại 0.

Tài khoản nhiều loại 0 được khí cụ là các tài khoản bên cạnh bảng áp dụng cách thức ghi đơn. Theo đó, những phát sinh chỉ ghi bên Nợ hoặc bên bao gồm mà thôi.

3. Ý nghĩa của bảng khối hệ thống tài khoản kế toán?

Bảng tài khoản kế toán ra đời đưa về nhiều lợi ích cho khách hàng trong quá trình thực hiện các khai báo quyết toán và làm chủ tài chủ yếu doanh nghiệp. Gắng thể,

Hệ thống tài khoản kế toán giúp hỗ trợ đầy đủ và chi tiết các tin tức số liệu tài sản, nguồn thu chi một cách ví dụ nhất.Tiết kiệm được thời gian và công sức khi kiểm kê hoặc xem lại tại 1 thời điểm nhất thiết nào đó.Biểu thị giá bán trị bởi con số chính xác rõ ràng và sự chệnh lệnh theo thời gian.4. Lựa chọn tài khoản kế toán phụ thuộc vào yếu tố nào?

Việc sàng lọc hệ thống thông tin tài khoản kế toán các loại nào cần địa thế căn cứ đúng theo mức sử dụng quy định tại quyết định số 48/2006/QĐ-BTC. Báo gồm các yếu tố căn cứ như sau:

Dựa vào gia sản và nguồn vốn cũng tương tự tình hình vận động kinh doanh của Doanh nghiệp.Dựa vào nhu cầu làm chủ thông tin của mỗi doanh nghiệpCăn cư vào quyết định phát hành của bộ tài chính so với mỗi loại hệ thống tài khoản đến từng đối tượng cụ thể. Ví dụ doanh nghiệp lớn vừa và nhỏ dại sẽ có một khối hệ thống tài khoản riêng. Tuy nhiên, bảng thông tin tài khoản trong thông bốn 200 có thể sử dụng cho phần đa doanh nghiệp có quy mô lớn nhỏ dại khác nhau.5. Danh mục khối hệ thống tài khoản kế toán theo thông tứ 200 cho doanh nghiệp mới nhất

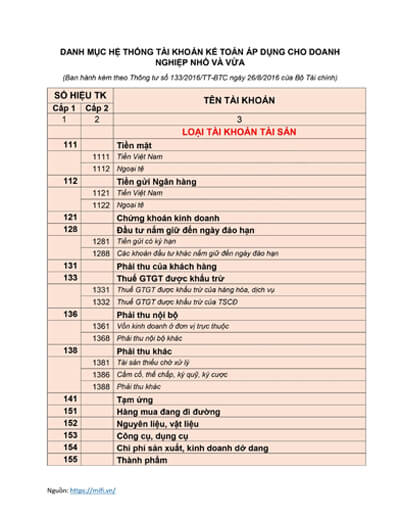

Dưới đây là danh mục hệ thống thông tin tài khoản kế toán theo thông bốn 200. Đây là hệ thống tài khoản được sử dụng rộng thoải mái nhất và vận dụng được cho phần nhiều các doanh nghiệp.

BẢNG HỆ THỐNG TÀI KHOẢN KẾ TOÁN đến DOANH NGHIỆP

| SỐ HIỆU TK | ||

| Cấp 1 | Cấp 2 | TÊN TÀI KHOẢN |

| 2 | 3 | 4 |

| LOẠI TÀI KHOẢN TÀI SẢN | ||

| 111 | Tiền mặt | |

| 1111 | Tiền Việt Nam | |

| 1112 | Ngoại tệ | |

| 1113 | Vàng chi phí tệ | |

| 112 | Tiền giữ hộ Ngân hàng | |

| 1121 | Tiền Việt Nam | |

| 1122 | Ngoại tệ | |

| 1123 | Vàng chi phí tệ | |

| 113 | Tiền sẽ chuyển | |

| 1131 | Tiền Việt Nam | |

| 1132 | Ngoại tệ | |

| 121 | Chứng khoán gớm doanh | |

| 1211 | Cổ phiếu | |

| 1212 | Trái phiếu | |

| 1218 | Chứng khoán và giải pháp tài chính khác | |

| 128 | Đầu tư nắm giữ đến ngày đáo hạn | |

| 1281 | Tiền gửi tất cả kỳ hạn | |

| 1282 | Trái phiếu | |

| 1283 | Cho vay | |

| 1288 | Các khoản đầu tư chi tiêu khác nắm giữ đến ngày đáo hạn | |

| 131 | Phải thu của khách hàng hàng | |

| 133 | Thuế GTGT được khấu trừ | |

Mới nhất

Xem chuyện lạ có thật

- 31/10/2023

Bài viết cảm nhận về sách

- 07/10/2023

Lá số tử vi miễn phí

- 05/10/2023

Cách kiểm tra card màn hình pc

- 16/09/2023

Truyện tranh nam thần cách vách

- 14/09/2023

Đồ đôi độc và đẹp

- 13/09/2023

Trung tâm bảo hành dell đà nẵng

- 11/09/2023

Diễn viên moon chae won

- 06/09/2023

Máy tính bàn cũ giá rẻ tphcm

- 04/09/2023

|