Cách làm sổ sách kế toán

Bạn đang xem: Cách làm sổ sách kế toán

– Sổ mẫu tài khoản, sổ cụ thể tài khoản: các nghiệp vụ phát sinh như: cài đặt hàng, sở hữu CCDC, mua TSCĐ, cung cấp hàng, vay, bỏ ra lương…đều tạo nên từ sổ cái, sổ chi tiết tài khoản.

– Bảng tổng đúng theo nhập xuất tồn mặt hàng hóa: đây hoàn toàn có thể coi như loại sổ quan liêu trọng hàng đầu trong công ty thương mại. Vì chưng nó phản chiếu nhập – xuất – tồn của toàn bộ hàng hóa trong vượt trình buổi giao lưu của doanh nghiệp.

– Sổ chi tiết hàng hóa: sổ này thể nhập – xuất lúc nào với số lượng bao nhiêu, còn tồn trong kho bao nhiêu,…mỗi lúc có nhiệm vụ nhập – xuất hàng hóa của độc nhất một khía cạnh hàng.

– Sổ tiền giữ hộ ngân hàng: thể hiện toàn bộ các nghiệp vụ tương quan đến tài khoản bank của doanh nghiệp.

– Bảng phân bổ chi tiêu trả trước: ghi nhận chi tiêu được phân chia của các loại cách thức dụng cụ, thiết bị có giá trị lớn, thời gian sử dụng lâu dài, đang trả chi phí như: trang bị vi tính, năng lượng điện thoại, bàn ghế, giá thành thuê văn phòng…

– Bảng khấu hao tài sản cố định: là bảng theo dõi và quan sát khấu hao của các loại tài sản giao hàng cho việc marketing có cực hiếm từ 30tr trở lên trên thì được xem là tài sản cố định và rất cần phải khấu hao theo thời gian quy định.

– Phiếu nhập – xuất kho mặt hàng hóa: mỗi một khi có nghiệp vụ phát sinh đến thiết lập – bán hàng hóa sẽ phát sinh một phiếu nhập – xuất kho tương ứng

– Phiếu thu – chi: mỗi khi có nghiệp vụ thu – chi tiền mặt vẫn phát sinh một phiếu thu – đưa ra tương ứng.

một vài rủi ro hóa đơn nguồn vào khi lấy: phần nhiều Doanh nghiệp cung cấp hàng hóa, dịch vụ thương mại nhưng mặt hàng hóa, thương mại & dịch vụ này không bên trong phạm vi vận động kinh doanh sẽ đăng ký của khách hàng đó.

Đối với tiêu thức “Người cung cấp hàng”: Thì công ty doanh nghiệp sẽ cam kết vào tiêu thức này, giả dụ thủ công ty doanh nghiệp không ký kết thì phải gồm giấy uỷ quyền cho những người trực tiếp bán hàng ký, ghi rõ họ tên bên trên hoá đối chọi và đóng góp dấu doanh nghiệp vào phía trên bên trái của tờ hoá đơn (Đóng lốt treo)

Bạn đang làm cho kế toán cho công ty sản xuất? bạn đã nắm vững quy trình làm cho sổ sách trong nghành nghề này? bài viết dưới đây vẫn hướng dẫn chúng ta làm sổ sách kế toán doanh nghiệp sản xuất.

1. Các loại sổ sách kế toán tài chính cơ phiên bản cần phải bao gồm trong doanh nghiệp sản xuất

– Sổ nhật ký chung: đây là cuốn sổ tổng hợp, ghi chép toàn bộ các nghiệp vụ kinh tế phát sinh trong kỳ kế toán của doanh nghiệp.– Sổ mẫu tài khoản, sổ chi tiết tài khoản: những nghiệp vụ gây ra như: sở hữu hàng, mua CCDC, tải TSCĐ, cung cấp hàng, vay, bỏ ra lương…đều tạo nên từ sổ cái, sổ chi tiết tài khoản.– Bảng tổng hòa hợp nhập xuất tồn sản phẩm hóa: đây rất có thể coi như một số loại sổ quan liêu trọng hàng đầu trong công ty thương mại. Bởi vì nó đề đạt nhập – xuất – tồn của toàn bộ hàng hóa trong vượt trình hoạt động vui chơi của doanh nghiệp.– Sổ chi tiết hàng hóa: sổ này thể nhập – xuất lúc nào với số lượng bao nhiêu, còn tồn trong kho bao nhiêu,…mỗi lúc có nghiệp vụ nhập – xuất sản phẩm & hàng hóa của duy nhất một khía cạnh hàng.– Sổ quỹ chi phí mặt: thể hiện toàn bộ các nhiệm vụ thu – bỏ ra tiền phương diện của doanh nghiệp.– Sổ tiền gởi ngân hàng: thể hiện toàn bộ các nghiệp vụ tương quan đến tài khoản bank của doanh nghiệp.Xem thêm: Rượu Vang Đà Lạt Giá Rẻ, Uy Tín, Chất Lượng Nhất, Rượu Vang Đà Lạt, Giá Cập Nhật 1 Giờ Trước

– Bảng phân bổ ngân sách chi tiêu trả trước: ghi nhận ngân sách được phân chia của các loại nguyên tắc dụng cụ, thiết bị có giá trị lớn, thời gian sử dụng lâu dài, đang trả tiền như: thứ vi tính, điện thoại, bàn ghế, ngân sách thuê văn phòng…– Bảng khấu hao gia tài cố định: là bảng theo dõi và quan sát khấu hao của những loại tài sản ship hàng cho việc kinh doanh có giá trị từ 30tr trở lên trên thì được coi là tài sản cố định và thắt chặt và rất cần được khấu hao theo thời hạn quy định.– Phiếu nhập – xuất kho sản phẩm hóa: mỗi khi có nhiệm vụ phát sinh đến sở hữu – bán hàng hóa đã phát sinh một phiếu nhập – xuất kho tương ứng– Phiếu thu – chi: mọi khi có nghiệp vụ thu – chi tiền mặt sẽ phát sinh một phiếu thu – chi tương ứng.

2. Công việc làm sổ sách kế toán

Bước 1: Tập hợp triệu chứng từa. Hội chứng từ hóa đơn: phải tuân thủ 3 nguyên tắc: hợp pháp, hợp lý và phải chăng và hòa hợp lệ– Hóa đơn chứng từ phù hợp pháp Hoá đối kháng đã làm thủ tục phát hành hoá đối kháng và còn giá chỉ trị áp dụng (Nếu là hóa 1-1 đặt in) Hóa đơn do bộ tài thiết yếu phát hành cùng được cơ sở thuế cung cấp cho khách hàng (Nếu là hóa đối kháng GTGT, hóa đơn bán hàng phải đi thiết lập của cơ quan thuế)Hóa 1-1 do công ty lớn tự in theo mẫu quy định và đã được cơ quan liêu thuế gật đầu đồng ý cho thực hiện (Nếu hóa 1-1 tự in)Hay những loại hóa đơn, chứng từ đặc điểm khác được phép sử dụngMột số khủng hoảng hóa đơn nguồn vào khi lấy: phần nhiều Doanh nghiệp hỗ trợ hàng hóa, thương mại & dịch vụ nhưng sản phẩm hóa, dịch vụ thương mại này không phía bên trong phạm vi chuyển động kinh doanh vẫn đăng ký của doanh nghiệp đó.Ví dụ 1: Doanh nghiệp A ký hợp đồng cùng với Doanh nghiệp B về việc cung ứng thực phẩm nhưng trên giấy tờ phép ĐKKD của Doanh nghiệp A lại không đăng ký sale mảng hoạt động này. Thế nên hóa solo mà mặt A xuất cho bên B là bất đúng theo pháp.

– Hóa 1-1 hợp lệHóa đơn hợp lệ được gọi là hóa đối kháng được lập đúng theo lý lẽ lập hóa đơn như:

Nội dung trên hóa đơn:Phải đúng nghiệp vụ, nội dung tài chính phát sinh,Hóa đơn viết không được sửa chữa, tẩy xóa;Phải sử dụng cùng một màu mực và một số loại mực không phai để đáp ứng để yêu thương cầu lưu trữ chứng từ…Nội dung lập bên trên hóa 1-1 phải được thống tốt nhất trên các liên hóa solo có cùng một số.– Hóa đối kháng cần xuất đúng thời điểmCác tiêu thức bên trên hóa đơnPhải viết đầy đủ các tiêu thức đề nghị quy định bên trên hóa đối kháng như: mã số thuế, tên địa chỉ, bề ngoài thanh toán.Gạch bỏ đúng chính sách phần chiếc còn vượt (đối cùng với hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu gồm phần còn trống bên trên hoá solo thì chưa hẳn gạch phần mẫu thừa trên hóa đơn).Đối cùng với tiêu thức “Người cài đặt hàng”: thì người mua sắm ký trực tiếp, nếu như mua qua mạng, điện thoại… thì người mua sắm không nhất thiết yêu cầu ký mà chỉ cần ghi rõ là bán hàng qua mạng, năng lượng điện thoại, fax…Đối cùng với tiêu thức “Người phân phối hàng”: Thì công ty doanh nghiệp sẽ ký kết vào tiêu thức này, nếu thủ chủ doanh nghiệp không ký kết thì phải tất cả giấy uỷ quyền cho những người trực tiếp bán sản phẩm ký, ghi rõ họ tên trên hoá solo và đóng dấu doanh nghiệp vào bên trên bên trái của tờ hoá solo (Đóng vết treo)Hóa đơn hợp lệ vẫn là căn cứ để xác định túi tiền được trừ hay là không được trừ lúc tính thuế TNDN. Ngoài câu hỏi phải thỏa mãn nhu cầu tính hợp lệ như bên trên trong một số trong những trường vừa lòng phải thỏa mãn nhu cầu các yêu mong khác như:

Không thừa định nút (tiêu hao nguyên thứ liệu, …),Không quá mức kiềm chế (chi giá thành quảng cáo, tiếp thị, khuyến mại, hoả hồng môi giới; bỏ ra tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, khuyến mãi thanh toán; đưa ra báo biếu, báo tặng… )Tiền ăn uống trưa của mọi cá nhân lao động: 730.000đ/người/tháng.Chi trang phục: 5.000.000đ/ng/nămChi phí mua xe xe hơi dưới 9 số chỗ ngồi nguyên giá dưới 1,6 tỷ– Hóa 1-1 hợp lýĐối với trường hòa hợp hóa đối chọi GTGT vừa lòng lý, hợp lí ở đây họ cần xét đến văn bản của mặt hàng hóa, dịch vụ, số tiền, tên; địa chỉ; mã số thuế… miêu tả trên hóa đơn cân xứng với chuyển động sản xuất sale trên giấy phép kinh doanh của doanh nghiệp, có thể giải trình, diễn giải được.

Doanh nghiệp sale ở mảng nào, nghành nào. Thì hóa 1-1 chứng từ cũng phải tương xứng và ship hàng cho chuyển động sản xuất kinh doanh đó. Hóa solo GTGT đáp ứng nhu cầu được các điều trên chính là hóa đối kháng GTGT hợp lý.

Ví dụ 2: doanh nghiệp C không hẳn đơn vị sale vận sở hữu đồng thời cũng không tồn tại các phương tiện đi lại (ô tô, xe máy…) thuộc sở hữu của Công ty, nhưng lại có nhiều các hóa đơn đầu vào về xăng dầu (Ví dụ: giám đốc đi xe ở trong sở hữu cá thể khi đổ xăng gồm hoá solo đầu vào).

Khi kia hóa 1-1 đầu vào hoàn toàn có thể là hòa hợp pháp tuy vậy lại không phải chăng vì xe không thuộc sở hữu của chúng ta thì những nhiên liệu tiêu tốn cho xe pháo cũng cần thiết là ngân sách hợp lý.

b. Triệu chứng từ ngân hàngGiấy báo nợ: Ủy nhiệm chi, sécGiấy báo có: Giấy báo có nộp tiền vào tài khoản.Phiếu hạch toán ngân hàng:Các hội chứng từ bank thường phát sinh trong các khoản giao dịch thanh toán mua bán hoặc các giao dịch khác tương quan qua bank của doanh nghiệp.

c. Những chứng từ nộp chi phí vào ngân sách nhà nướcThuế TNDN (khi công ty lớn nộp mặt hàng tháng, quý, hoặc quyết toán cuối năm).Thuế GTGT (khi tạo ra số thuế phải nộp).Thuế TNCN (Khi tạo ra thuế nên nộp).Các loại thuế, mức giá liên quan.Bước 2: phản ánh triệu chứng từLà định khoản các nghiệp vụ gây ra trong kỳ: hóa đơn, hội chứng từ ngân hàng, giấy nộp chi phí vào chi phí nhà nước, nhập, xuất kho, bảng lương, bảng khấu hao, bảng phân bổ,… sẽ được định khoản vào những tài khoản kế toán.

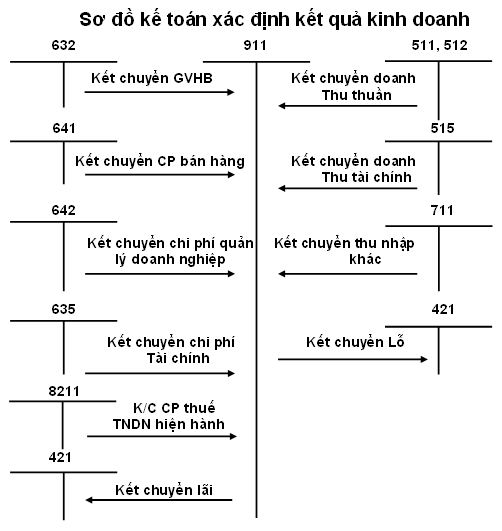

Bước 3: Tập hợp bỏ ra phí chi phí tiền lương: địa thế căn cứ vào bảng lương giá cả khấu hao TSCĐ: căn cứ vào bảng khấu hao túi tiền trả trước: căn cứ vào bảng phân bổ chi phí giá vốn: căn cứ vào bảng phân bổ giá vốn của từng mặt hàng Các túi tiền khác liên quan.Bước 4: cây bút toán kết chuyển và xác định hiệu quả kinh doanh

Nợ TK 511

Nợ TK 515

Nợ TK 711

Có TK 911

b. Kết chuyển những khoản chi phíNợ TK 911

Có TK 632

Có TK 635

Có TK 641

Có TK 642

Có TK 811

Có TK 821

c. Xác định hiệu quả kinh doanhDoanh nghiệp lãi:

Nợ TK 911

Có TK 4212

Doanh nghiệp lỗ:

Nợ TK 4212

Có TK 911

d. Kết đưa thuế GTGT được khấu trừ (Doanh nghiệp áp dụng PP khấu trừ)Kết gửi thuế GTGT vẫn làm sút 2 các loại thuế là:

– Thuế GTGT đầu vào được khấu trừ

– Thuế GTGT đầu ra cần nộp

Nợ TK 3331: Giá trị kết đưa là số thuế tạo nên nhỏ

Có TK 133: Giá trị kết chuyển là số thuế gây ra nhỏ

Nguyên tắc tìm giá chỉ trị bé dại kết đưa theo phương pháp sau:

Đầu kỳ 133 + Phát sinh (PS) trong kỳ 133 so sánh với PS trong kỳ 3331

Nếu Đầu kỳ 133 + PS trong kỳ 133 > PS vào kỳ 3331 => số kết chuyển theo 133

Nếu Đầu kỳ 133 + PS trong kỳ 133 số kết gửi theo 3331

Ví dụ 3:

Doanh nghiệp E áp dụng kê khai thuế theo PP khấu trừ, trong quý 1/2018 tất cả số liệu sau: vào đầu kỳ 133 còn được khấu trừ là 20.000.000 đồng, trong kỳ tạo nên của 133 là 30.000.000 đồng, tạo ra trong kỳ 3331 là 40.000.000 đồng.

Theo cách làm kết gửi thuế, số kết gửi trong bài là:

20.000.000 + 30.000.000 > 40.000.000

Nợ TK 3331: 40.000.000 đồng

Có TK 133: 40.000.000 đồng

Bước 5: Lên phẳng phiu tài khoảnBước 6: Lên report tài chủ yếu (Dựa vào bảng cân đối tài khoản)Trên đó là quy trình làm sổ sách kế toán doanh nghiệp lớn sản xuất. Mong muốn rằng nội dung bài viết sẽ cung cấp cho bạn thật nhiều thông tin hữu ích.

Phần mềm kế toán MISA SME.NET sẽ cung cấp mọi góc nhìn về tình trạng tài chính doanh nghiệp, nhập liệu tự động hóa và kiểm soát tính hòa hợp lệ từ các giao dịch ngân hàng, hóa đơn, mã số thuế… MISA SME.NET là sản phẩm của MISA, doanh nghiệp có rộng 25 năm kinh nghiệm trong nghành nghề phát triển phần mềm kế toán đến hơn 200.000 doanh nghiệp.