Cước đường bộ có được khấu trừ thuế

Phí cầu đường có được khấu trừ thuế GTGT | việc kê khai để được khấu trừ thuế GTGT là quá trình thường xuyên của kế toán. Mặc dù nhiên, để kê khai không bị sai sót hoặc bị nockout trừ lúc thanh tra, chất vấn thì đòi hỏi kế toán yêu cầu nắm chắc kiến thức kế toán, thuế và các văn bản pháp điều khoản thuế hiện hành. Một trong những vấn đề mà bạn đọc thân mật đó là Vé cước phí đường đi bộ có được khấu trừ thuế giá trị ngày càng tăng không? tiếp sau đây Kế toán Việt Hưng sẽ cùng các bạn tìm hiểu cụ thể vấn đề này.

Bạn đang xem: Cước đường bộ có được khấu trừ thuế

NỘI DUNG CHÍNH

5. Phương thức kế toán đối với vé cước phí cầu đường giao thông bộVé cước phí cầu đường có được khấu trừ thuế GTGT không?

Căn cứ pháp lý

1. Chủng loại Vé cước phí mong đường

2. Vé cước phí cầu đường là 1 trong những loại hóa 1-1 đặc thù

Theo điểm c, khoản 2 Điều 3 Thông bốn 39/2014/TT-BTC cách thức về các loại hóa đối kháng như sau:

” Hóa 1-1 khác gồm: tem, vé, thẻ, phiếu thu chi phí bảo hiểm,…”

Theo khoản 3 Điều 4 Thông tư 39/2014/TT-BTC giải pháp về một trong những trường thích hợp hóa 1-1 không độc nhất thiết có không hề thiếu các ngôn từ bắt buộc:

“Đối với tem, vé: bên trên tem, vé có mệnh giá chỉ in sẵn không nhất thiết phải bao gồm chữ ký người bán, dấu của tín đồ bán; tên, địa chỉ, mã số thuế, chữ ký fan mua.”

→ như vậy theo các căn cứ sống trên thì Vé cước phí đường bộ là một loại hóa đơn đặc thù.

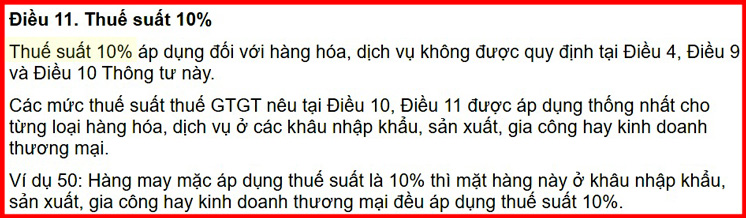

3. Mức 10% Thuế suất Thuế GTGT so với vé cước mức giá cầu đường

Theo Điều 11 Thông bốn 219/TT-BTC biện pháp về thuế suất 10% như sau:

→ Tại Điều 4, Điều 9, Điều 10 của Thông bốn 219/TT-BTC lý lẽ về sản phẩm hóa, thương mại & dịch vụ không chịu thuế, chịu thuế suất 0%, 5% thì không tồn tại Vé cước phí đường bộ. Vậy cước phí đường đi bộ không nằm trong số mục trên cần sẽ vận dụng mức thuế suất thuế GTGT 10%

4. Vé cước phí cầu đường giao thông có được khấu trừ thuế GTGT

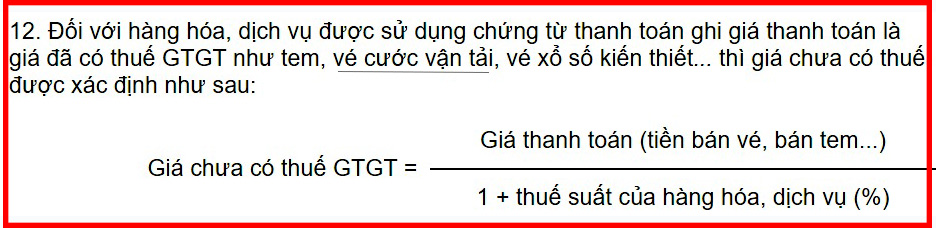

Theo Khoản 12, Điều 7 Thông tứ 219/2013/TT-BTC pháp luật về giá chỉ tính thuế so với hàng hóa, thương mại dịch vụ như sau:

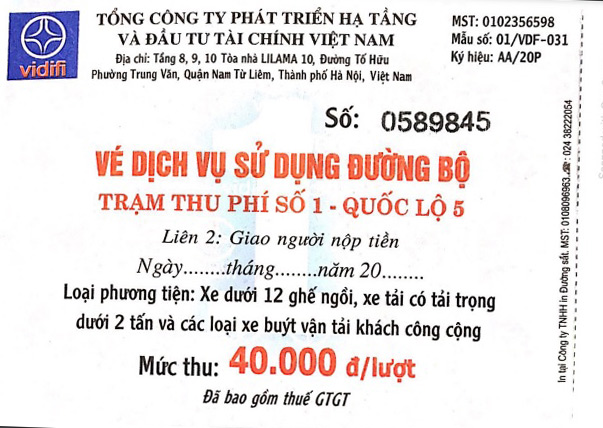

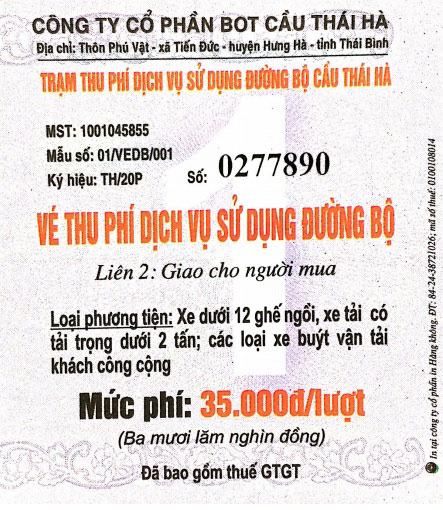

VÍ DỤ THỰC TẾ 1:

Giá chưa xuất hiện thuế GTGT = 35.000/(1+10%) = 31.818 đồng

→Thuế GTGT được khấu trừ là: 35.000 – 31.818 = 3.182 đồng

Theo Khoản 1 Điều 14 Thông tư 39/2014/TT-BTC pháp luật về nguyên lý khấu trừ thuế GTGT đầu vào:

“Thuế GTGT nguồn vào của hàng hóa, thương mại dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, bao gồm cả thuế GTGT nguồn vào không được đền bù của sản phẩm & hàng hóa chịu thuế GTGT bị tổn thất.”

Theo khoản 15 Điều 14 Thông tứ 39/2014/TT-BTC quy định:

” Cơ sở sale không được xem khấu trừ thuế GTGT đầu vào đối với trường hợp:

– Hóa 1-1 GTGT áp dụng không đúng luật pháp của lao lý như: hóa đối kháng GTGT không ghi thuế GTGT (trừ ngôi trường hợp đặc thù được dùng hóa solo GTGT ghi giá thanh toán giao dịch là giá bán đã tất cả thuế GTGT)”

Vé cước giá tiền đường bộ thỏa mãn nhu cầu các điều kiện:

Là một loại hóa đơn tính chất theo quy định của pháp luật

Vé cước phí đường đi bộ chịu nấc thuế suất thuế GTGT 10%

Giá trên cước phí đường bộ là giá chỉ đã gồm thuế GTGT→ do vậy Vé cước chi phí đường bộ thỏa mãn là hóa đơn GTGT được sử dụng theo như đúng quy định của pháp luật. Vị vậy vé cước phí đường bộ được khấu trừ thuế GTGT. Xem thêm: Cách Khôi Phục Cài Đặt Lại Điện Thoại Samsung Mà Không Mất Dữ Liệu Bạn Cần Biết

5. Phương thức kế toán đối với vé cước phí cầu đường giao thông bộ

2 trường hợp xảy ra:

5.1 Đối cùng với doanh nghiệp sale trong nghành vận tải

Thì chi tiêu vé cước phí đường đi bộ sẽ được hạch toán vào ngân sách sản xuất tầm thường để tính giá cả theo các chuyến hàng

Nợ TK 154 (Theo TT 133) Hoặc

Nợ TK 627 (Theo TT 200)

Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

gồm TK 111, 141: Tổng chi phí thanh toán

5.2 Đối với doanh nghiệp lớn không kinh doanh trong lĩnh vực vận tải

Thì chi phí vé cước đường đi bộ sẽ được hạch toán vào bỏ ra phí cai quản doanh nghiệp

Nợ TK 642: chi phí thống trị doanh nghiệp

Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

tất cả TK 111,141: Tổng chi phí thanh toán

VÍ DỤ THỰC TẾ 2:

Công ty Việt Hưng là doanh nghiệp không marketing trong nghành nghề vận tải. Hồi tháng 2/20xx bao gồm phát sinh tổng thể vé cước phí đường đi bộ của xe pháo đi công tác làm việc là 245.000 đồng (Giá đã bao hàm thuế GTGT).

Kế toán hạch toán như sau:

Nợ TK 642: 222.727

Nợ TK 133: 22.273

tất cả TK 111: 245.000

Cách kê khai trên Tờ khai thuế GTGT 01/GTGT:

Số tiền 222.727 đồng được kê khai trên chỉ tiêu <23> – giá trị hàng hóa, thương mại & dịch vụ mua vào vào kỳ

Số chi phí 22.273 đồng được kê khai trên chỉ tiêu <24>, <25> – Thuế GTGT của sản phẩm hóa, thương mại & dịch vụ mua vào trong kỳ6. Bảng giá mức thu tiền phí đường bộ

PHỤ LỤC SỐ 01

BIỂU MỨC THU PHÍ SỬ DỤNG ĐƯỜNG BỘ

(Kèm theo Thông bốn số 293/2016/TT-BTC ngày 15 tháng 11 năm năm 2016 của bộ trưởng Bộ Tài chính)

Số TT | Loại phương tiện chịu phí | Mức thu (nghìn đồng) | ||||||

1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 30 tháng | ||

1 | Xe chở bạn dưới 10 chỗ đăng ký tên cá nhân | 130 | 390 | 780 | 1.560 | 2.280 | 3.000 | 3.660 |

2 | Xe chở người dưới 10 chỗ (trừ xe đăng ký tên cá nhân); xe cộ tải, xe xe hơi chuyên dùng có khối lượng toàn bộ dưới 4.000 kg; những loại xe buýt vận tải đường bộ hành khách chỗ đông người (bao tất cả cả xe chuyển đón học sinh, sinh viên, công nhân được hưởng chế độ trợ giá bán như xe cộ buýt); xe pháo chở hàng với xe chở người 4 bánh bao gồm gắn hễ cơ | 180 | 540 | 1.080 | 2.160 | 3.150 | 4.150 | 5.070 |

3 | Xe chở fan từ 10 chỗ cho dưới 25 chỗ; xe tải, xe ô tô chuyên cần sử dụng có trọng lượng toàn cỗ từ 4.000 kg cho dưới 8.500 kg | 270 | 810 | 1.620 | 3.240 | 4.730 | 6.220 | 7.600 |

4 | Xe chở bạn từ 25 chỗ cho dưới 40 chỗ; xe pháo tải, xe ô tô chuyên dùng có cân nặng toàn cỗ từ 8.500 kg cho dưới 13.000 kg | 390 | 1.170 | 2.340 | 4.680 | 6.830 | 8.990 | 10.970 |

5 | Xe chở tín đồ từ 40 vị trí trở lên; xe cộ tải, xe xe hơi chuyên cần sử dụng có cân nặng toàn cỗ từ 13.000 kg đến dưới 19.000 kg; xe đầu kéo có khối lượng bản thân cùng với khối lượng cho phép kéo theo cho dưới 19.000 kg | 590 | 1.770 | 3.540 | 7.080 | 10.340 | 13.590 | 16.600 |

6 | Xe tải, xe xe hơi chuyên dùng có cân nặng toàn bộ từ 19.000 kg mang lại dưới 27.000 kg; xe đầu kéo gồm khối lượng bạn dạng thân cùng với cân nặng cho phép kéo theo trường đoản cú 19.000 kg mang lại dưới 27.000 kg | 720 | 2.160 | 4.320 | 8.640 | 12.610 | 16.590 | 20.260 |

7 | Xe tải, xe ô tô chuyên cần sử dụng có cân nặng toàn cỗ từ 27.000 kg trở lên; xe pháo đầu kéo bao gồm khối lượng bản thân cùng với khối lượng cho phép kéo theo trường đoản cú 27.000 kg đến dưới 40.000 kg | 1.040 | 3.120 | 6.240 | 12.480 | 18.220 | 23.960 | 29.270 |

8 | Xe xe hơi đầu kéo gồm khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 40.000 kg trở lên | 1.430 | 4.290 | 8.580 | 17.160 | 25.050 | 32.950 | 40.240 |

Chậm phí đường đi bộ thì đã KHÔNG bị phạt – lờ đờ đăng kiểm thì sẽ ảnh hưởng PHẠT

CHÚ Ý

– Mức thu của 01 mon năm trang bị 2 (từ tháng lắp thêm 13 mang đến tháng máy 24 tính từ lúc đăng kiểm và nộp phí) bằng 92% mức phí của 01 mon trong Biểu nêu trên

– Mức thu của 01 tháng năm trang bị 3 (từ tháng trang bị 25 cho tháng thiết bị 30 tính từ lúc đăng kiểm cùng nộp phí) bằng 85% mức tổn phí của 01 tháng trong Biểu nêu trên

– Thời gian tính chi phí theo Biểu nêu bên trên tính từ lúc đăng kiểm xe, không bao hàm thời gian của chu kỳ luân hồi đăng kiểm trước. Trường hợp chủ phương tiện đi lại chưa nộp phí của chu kỳ trước thì yêu cầu nộp bổ sung tiền tầm giá của chu kỳ trước, số tiền bắt buộc nộp = nút thu 01 tháng x Số tháng phải nộp của chu kỳ trước

– khối lượng toàn cỗ là: trọng lượng toàn bộ có thể chấp nhận được tham gia giao thông ghi trên giấy ghi nhận kiểm định của phương tiện

Trên phía trên Kế toán Việt Hưng vẫn hướng dẫn chúng ta căn cứ khẳng định việc kê khai khấu trừ thuế GTGT đối với vé cước phí mong đường thuộc biểu nấc phí ước đường tiên tiến nhất đang áp dụng. Hình như bạn cũng có thể xem thêm trường thích hợp thanh toán hết thời gian sử dụng trên đúng theo đồng đạt được khấu trừ thuế GTGT mong rằng sẽ giúp ích cho các bạn đọc.