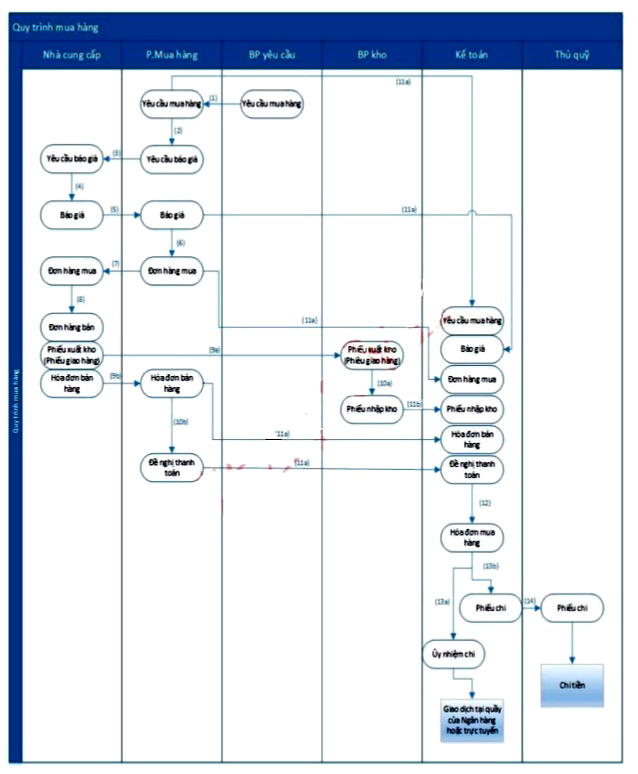

Sơ đồ luân chuyển chứng từ kế toán bán hàng

Trình tự giao vận chứng trường đoản cú kế toán bán sản phẩm và thu chi phí như nào? kế toán tài chính Việt Hưng đang hướng dẫn độc giả trong nội dung bài viết dưới đây về quy trình vận chuyển chứng từ nghiệp vụ bán hàng và thiết lập hàng. Bạn đang xem: Sơ đồ luân chuyển chứng từ kế toán bán hàng

Chu trình bán sản phẩm và thu tiền bao hàm các nhiệm vụ kế toán ghi nhận những sự khiếu nại phát sinh tương quan đến việc bán hàng và thu tiền của khách hàng.

Nghiệp vụ kinh tế tài chính phát sinh trong doanh nghiệp gồm nhiều loại, tương quan đến các đối tượng, thời gian và vị trí khác nhau. đến nên cần phải có quy trình vận chuyển chứng kế toán từ qua các thành phần có liên quan để tổ chức ghi thừa nhận và cách xử lý thông tin.

Quy trình giao vận chứng từ bỏ kế toán

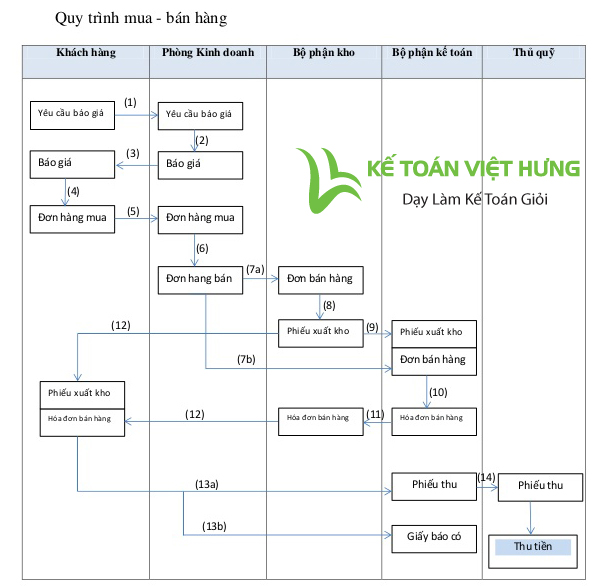

Lập hoặc thu nhận triệu chứng từKiểm tra chứng từSử dụng ghi sổ kế toánBảo quản, tàng trữ và tiêu hủy bệnh từQUY TRÌNH LUÂN CHUYỂN CHỨNG TỪ KẾ TOÁN BÁN HÀNG và THU TIỀN

(1) nhấn đặt hàng(2) Kiểm tra tình trạng công nợ khách hàng(3) kiểm soát hàng tồn kho(4) Lập lệnh bán hàng(5) sẵn sàng giao hàng(6) phục vụ và vận động hàng(7) update giảm sản phẩm tồn kho(8) Lập hóa đơn(9) Theo dõi nên thu khách hàng hàng(10) Thu tiền(11) Hạch toán tổng hợp với lập báo cáo1. Sơ thứ luân trình tự luân chuyển chứng trường đoản cú kế toán nghiệp vụ bán hàng

VD: doanh nghiệp Dược phẩm A

Đối cùng với khâu cung cấp hàng

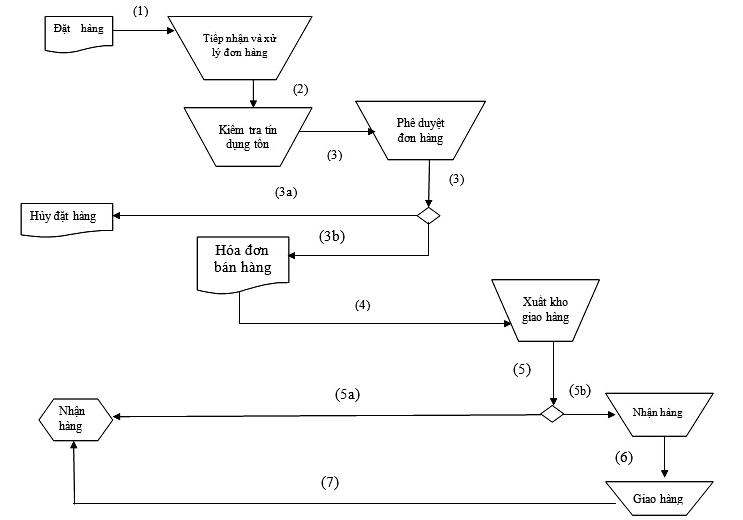

(1) người sử dụng gửi để hàng(2) Nhân viên bán hàng tiếp thừa nhận và xử trí đơn mua hàng tiến hành đánh giá kho và tín dụng khách hàng(3) Trưởng phòng sale phê duyệt đơn đặt hàng(3a) ví như đơn đặt đơn hàng không được duyệt, nhân viên bán sản phẩm thông báo cho quý khách biết nguyên nhân hủy đối kháng hàng(3b) nếu như đơn mua hàng được duyệt, nhân viên bán sản phẩm tiến hành lập hóa đơn(4) Hóa 1-1 GTGT được nhân viên bán hàng chuyển xuống kho để thông báo xuất mặt hàng giao mang đến khách hàng(5a) ngôi trường hợp người tiêu dùng nhận hàng tại kho(5b) nhân viên vận chuyển ship hàng tại add khách hàng2. Sơ vật dụng trình tự luân chuyển chứng từ kế toán nhiệm vụ thu tiền

VD: công ty Dược phẩm B

Đối với khâu thu tiền

(1) thủ kho giao hóa 1-1 GTGT (liên 3) đến kế toán công nợ, khi dấn hóa solo kế toán công nợ phải ký nhận vào “Sổ giao nhận Hóa đối kháng GTGT” với được giữ ở kho(2) Kế toán bán sản phẩm căn cứ vào Hóa solo GTGT của hàng cung cấp do nhân viên bán hàng lập, đối chiếu số liệu trên hóa đối kháng với số liệu trên công tác kế toán(3) Nếu tạo nên chênh lệch kế toán bán hàng phản hồi tin tức cho nhân viên bán hàng biết để giải quyết sai sót phát sinh(4) Theo dõi nợ công khách hàng(5) Kế toán thanh toán giao dịch căn cứ gửi giấy báo Có, Phiếu thu mang đến Kế toán nợ công đối chiếu, kiểm tra tình hình thu hồi công nợ tiến hành update số liệu(6) Kế toán thanh toán ghi sổ những nghiệp vụ có liên quanKhi xây đắp quy trình vận chuyển chứng tự cần căn cứ vào điểm lưu ý tổ chức quản ngại lý, tổ chức máy bộ kế toán, yêu thương cầu cai quản đối cùng với nghiệp vụ kinh tế tài chính phát sinh trên chứng từ. Đảm bảo cho bệnh từ đi lại qua các thành phần một giải pháp khoa học, hòa hợp lý, tránh tình trạng trùng lặp, vứt bỏ hoặc vận chuyển vòng vo (trình tự luân chuyển chứng từ kế toán chào bán hàng)

Hoàn thiện quy trình giao vận chứng từ kế toán trong chu trình bán sản phẩm và thu tiền công ty Dược A-B

– Kế hoạch bán hàng năm, quý, tháng

– nhu cầu mở rộng lớn thị trường

– nhu cầu của khách hàng hàng

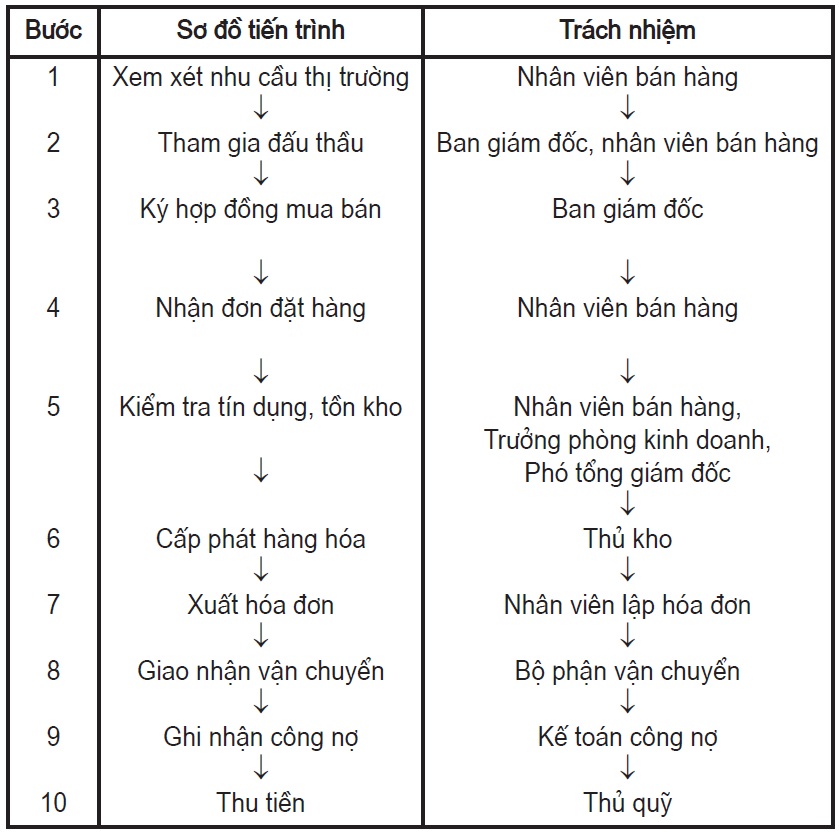

Bước 2: thâm nhập đấu thầuSau khi reviews hàng hóa, ngôi trường hợp các cơ sở y tế có nhu cầu sử dụng thành phầm công ty, công ty sẽ gia nhập đấu thầu.

Bước 3: Ký kết hợp đồng mua bánKhi doanh nghiệp trúng thầu sẽ thực hiện ký phối hợp đồng mua bán đi với các đại lý đó, thích hợp đồng tất cả nội dung sau:

– tên địa chỉ, điện thoại, fax, mã số thuế, thông tin tài khoản ngân hàng, người thay mặt đại diện cho đơn vị bán.

– tên địa chỉ, điện thoại, fax, mã số thuế, thông tin tài khoản ngân hàng, người thay mặt đại diện cho đơn vị mua.

– hạng mục các món đồ hai bên thỏa thuận hợp tác mua bán: tên thuốc, hàm lượng, nồng độ, địa điểm sản xuất, hạn dùng, quy phương pháp đóng gói, đơn vị, số lượng, 1-1 giá, thành tiền.

– chất lượng hàng hóa

– cách tiến hành thanh toán

– Phương thức xử lý khiếu nại, năng khiếu kiện

Trưởng phòng kinh doanh kiểm tra lại hòa hợp đồng trình Phó tổng giám đốc phụ trách kinh doanh ký.

Bước 4: Nhận solo đặt hàng– Trực tiếp: Nhân viên bán hàng nhận deals trực tiếp tại những khoa dược căn bệnh viện, phòng khám trên địa bàn.

Xem thêm: Hướng Dẫn Cách Tắt Cập Nhật Ios 9, Cách Tắt Cập Nhật Ios Tự Động Trên Iphone

– gián tiếp: phòng nghiệp vụ sale nhận đơn đặt hàng qua năng lượng điện thoại, Fax

Bước 5: kiểm soát tín dụng, tồn khoNhân viên bán sản phẩm tiến hành đánh giá hàng gồm đủ vào kho theo như yêu thương cầu của người sử dụng hay không? kế tiếp tiến hành kiểm tra hạn mức tín dụng khách hàng. Tiếp đến chuyển giao dịch cho trưởng chống nghiệp vụ kinh doanh phê duyệt.

Bước 6: cấp phát hàng hóa– sẵn sàng hàng:

+ Xác xác định trí để hàng, kiểm tra đối chiếu lại tên hàng, hàm lượng nồng độ, nơi sản xuất, số lô, hạn dùng trên phiếu báo lô với biểu hàng.

+ rước đúng chủng loại, số lượng, số lô ghi bên trên lệnh buôn bán hàng, xếp cùng để riêng biệt từng loại.

– chất vấn hàng: nhân viên vận chuyển, kiểm tra so sánh hàng lôi ra khỏi kho.

Bước 7: Xuất hóa đơnNhân viên lập hóa đối kháng phòng kế toán thực hiện in hóa đơn dựa vào lệnh bán hàng, phiếu ship hàng và đối chọi đặt hàng.

Bước 8: Giao dìm vận chuyển– Sau khi xong các thủ tục nhận hàng, tín đồ nhận hàng đi giao chuẩn bị phương nhân tiện vận chuyển tương xứng với yêu cầu cần đảm bảo an toàn được sự an toàn về số lượng, chất lượng, vẻ ngoài trên suốt quãng thời gian giao hàng.

– Khi ship hàng cho quý khách hàng xong, fan được giao trách nhiệm gửi mặt hàng sau khi đã nhận và kiểm tra không thiếu hóa đơn, hội chứng từ, có trọng trách trả về doanh nghiệp và các bộ phận có liên quan.

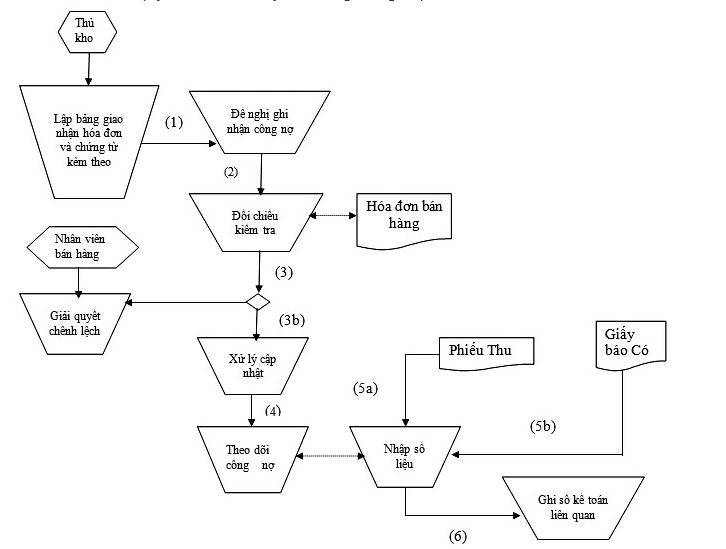

Bước 9: Ghi dìm công nợSau khi thừa nhận được toàn bộ chứng từ bán sản phẩm do nhân viên bán hàng gửi sang. Chất vấn sự thống nhất của bộ chứng từ bỏ và đối chiếu thông tin bên trên hóa 1-1 với tài liệu trên hệ thống. Nếu gây ra chênh lệch kế toán tài chính thành toán sẽ thông tin cho nhân viên bán sản phẩm để xử lý sai sót tạo nên và thực hiện ghi nhận công nợ khách hàng.

Bước 10: Thu tiềnKế toán lệch giá – nợ công khi nhận thấy giấy báo bank hoặc phiếu chi do quý khách phát hành (trong trường vừa lòng thu nợ bằng tiền mặt) minh chứng tiền hàng phải thu quý khách hàng đã được thanh toán. Đối chiếu, soát sổ số tiền bắt buộc thu quý khách hàng với chi phí thu được. Cập nhật số tiền quý khách thanh toán vào Bảng kê thu tiền người sử dụng để theo dõi câu hỏi chi hoa hồng.

Hy vọng thông bài xích qua bài viết trên, độc giả có thêm con kiến thức xem thêm về quy trình vận chuyển chứng từ. Chúc chúng ta thành công!